0546-7971075 0546-8106333

0546-7971075 0546-8106333

基本概念

出口货物退(免)税,是指在国际贸易中货物输出国对输出境外的货物免征其在本国境内消费时应缴纳的税金或退 还其按本国税法规定已缴纳的税金(增值税、消费税)。

还其按本国税法规定已缴纳的税金(增值税、消费税)。

申请条件

1. 必须经营出口产品业务,这是企业申办出口退税登记最基本的条件。

2. 必须持有工商行政管理部门核发的营业执照。营业执照是企业法人营业执照的简称,是企业或组织是合法经营权的凭证。

3. 必须是实行独立经济核算的企业单位,具有法人地位,有完整的会计工作体系,独立编制财务收支计划和资金平衡表,并在银行开设独立帐户,可以对外办理购销业务和货款结算。

凡不同时具备上述条件的企业单位,一般不予以办理出口企业退税登记。

必须了解出口退税的4个时限

出口企业在办理出口退税时要特别注意申报程序,注意时间观念,以免造成损失。出口企业在办理出口退税时,应注意四个时限规定:

一是“30天”。外贸企业购进出口货物后,应及时向供货企业索取增值税专用发票或普通发票,属于防伪税税控增值税发票,必须在开票之日起30天内办理认证手续。

二是“90天”。外贸企业必须在货物报关出口之日起90天内办理出口退税申报手续,生产企业必须在货物报关出口之日起三个月后免抵退税申报期内办理免抵税申报手续。

三是“180天”。出口企业必须在货物报关出口之日起180天内,向所在地主管退税部门提供出口收汇核销单(远期收汇除外)。

四是“3个月”。出口企业出口货物纸质退税凭证丢失或内容填写有误,按有关规定可以补办或更改的,出口企业可在申报期限内向退税部门提出延期办理出口货物退(免)税申报的申请,经批准后,可延期3个月申报。

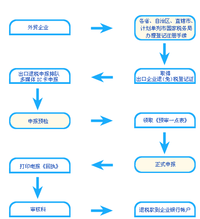

东营退税流程

出口退税登记的一般程序:

1. 有关证件的送验及登记表的领取

企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记。

2. 退税登记的申报和受理

企业领到“出口企业退税登记表”后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。

3. 填发出口退税登记证

税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业“出口退税登记”。

4. 出口退税登记的变更或注销

当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记。

出口退税附送材料

1. 报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据。

2. 出口销售发票。这是出口企业根据与出口购货方签订的销售合同填开的单证,是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据。

3. 进货发票。提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等。

4. 结汇水单或收汇通知书。

5. 属于生产企业直接出口或委托出口自制产品,凡以到岸价CIF结算的,还应附送出口货物运单和出口保险单。

6. 有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等。

7. 产品征税证明。

8. 出口收汇已核销证明。

9. 与出口退税有关的其他材料。

退税申报资料要求

一、税收(出口货物)专用缴款书和税收出口货物完税分割单;

二、增值税专用发票抵扣联;

三、出口货物外销发票;

四、出口货物销售明细账;

五、出口收汇核销单(出口退税联);

六、中华人民共和国海关出口货物报关单(出口退税专用联);

七、出口货物退税汇总申报表、出口退税进货凭证申报明细表、出口货物退税申报明细表;

八、预审疑点反馈表;

九、税务机关要求报送的其他资料。

原始单证中应注意的问题

一、 税收(出口货物)专用缴款书和完税分割单:

(一)是否加盖缴款单位公章或财务章,是否有缴款单位征税部门的征税专用章,是否有银行(国库)签章;

(二)法定税率和征收率填开是否正确;

(三)缴款书上注明的发票号是否与所对应地增值税专用发票(抵扣联)的号码相符;

(四)产品的名称、数量、金额、计量单位是否与增值税专用发票相符;

(五)税收(出口货物)专用缴款书中的纳税人识别号和海关代码与增值税专用发票和出口货物报关单注明的是否一致;

(六)一张(出口货物专用)缴款书在销售发票号码栏,最多只能填五张增值税专用发票号码;

(七)按照电子化管理要求专用缴款书最多只能填开三栏;

(八)凡缴款书上所列项目有错误的,不得在原缴款书上更改,应由开具缴款书所在的税务机关出具更正证明;

(九)分割单中的金额填开是否正确;

(十)其他总局、省局规定的要求。

二、增值税专用发票(抵扣联):

(一)是否加盖发票专用章;

(二)电脑版的增值税专用发票,是否经过防伪税控的认证(无密码区除外);

(三)销货单位名称是否与缴款书中的供货单位一致;

(四)从骗税多发地区(广东汕尾市:陆丰、陆河、海丰;广东汕头市:潮阳、澄海、南澳;广东揭阳市:揭东、揭西、普宁;广东潮州市:潮安、饶平)厂家购进货物,是否单独申报函调;

(五)2003年7月1日之后开具的增值税专用发票手写版,除小规模纳税人由税务机关代开外,一律不予认可;

(六)其他总局、省局规定的要求。

三、出口货物外销发票:

(一)是否有出口企业的法人代表签字或盖章;

(二)发票上开具的货物是否与报关单一致;

(三)其他应按外贸财务规定执行的内容。

四、出口货物销售明细账应重点审核以下内容:

(一)是否加盖财务章或出口企业单位公章;

(二)申报销售明细账上注明的外币金额是否与出口发票和核销单、报关单的外币金额一致;

(三)其他应按外贸财务规定及税法规定执行的内容。

五、出口收汇核销单(出口退税专用联):

(一)是否盖有外汇管理部门的“国家外汇管理局湖北省分局已核销”章;

(二)是否与报关单上注明的核销单号一致。

六、中华人民共和国海关出口货物报关单(退税专用联):

(一)报关单中注明的生产厂家或发货单位是否与缴款书中的供货单位一致;

(二)是否加盖海关验讫章;

(三)报关单中注明的货物名称和数量是否与缴款书或分割单及专用发票三者是否一致;

(四)其他应符合出口货物报关管理要求的内容。

七、出口货物退税汇总申报表、出口退税进货凭证申报明细表、出口货物退税申报明细表及申报软盘:

(一)关联号填报是否正确;

(二)数据填报是否按要求准确填报,是否与所附原始凭证一致;

(三)“汇总申报表”印鉴、签字是否齐全;

(四)“汇总表、明细表”中数据是否与申报软盘电子数据一致;

(五)其他应符合出口退税电子化管理要求的内容。

八、出口企业按照申报要求,每月15日之前申报1次(中标业务、农副产品和回函情况除外)。

外贸企业出口退税申报报表

外贸企业申报退税时,必须报送下列三种申报报表:

A《出口货物退税进货凭证申报明细表》反映出口货物购进征税情况

B《出口货物退税申报明细表》反映出口货物的报关出口、外汇核销等情况

C《外贸企业出口退税汇总申报表》反映本次申报的资料、报表、税额、商品、单证等综合汇总情况,也是退税部门审核签单的底表。

D《出口退税进货分批申报单》

出口退税进货分批申报单的办理

出口企业申请办理《出口退税进货分批申报单》须提供以下资料:

一、需办的出口货物增值税专用缴款书及对应地增值税专用发票的原件;

二、办理《出口退税进货分批申报单》时,应注意在此表“备注栏”填写供货企业名称。

退税计算

一、 外贸企业一般贸易出口货物应退增值税的计算

外贸企业出口货物增值税的计算应依据购进出口货物增值税专用发票上所注明的进项金额和退税率计算。实行出口退(免)税电子化管理后,外贸企业出口货物应退增值税的计算,具体有两种方法。

(一) 单票对应法

所谓单票对应法,是指在出口和进货的关联号内进货数据和出口数据配齐申报,对进货数据实行加权平均,合理分配各出口占用的数量,计算出每笔出口的实际退税额。它是出口退税二期网络版审核系统中设置的一种退税基本方法。在一次申报的同关联号的同一商品代码下应保持进货数量和出口数量完全一致,进货。出口均不结余。对每一笔进货分批出口的,应到主管税务机关开具进货分批申报单。其基本公式如下:

应退税额=外贸收购不含增值税购进金额*退税率

或=出口货物数量*加权平均单价*退税率

现行的出口与与进货的对应方式主要有以下4种,一是出口一票进货一票,二是出口多票进货一票,三是出口一票进货多票,四是出口多票进口多票。

(二)加权平均法

采用加权平均法是指出口企业进货按企业代码+部门代码+商品代码汇总,加权平均计算每种商品代码下的 加权平均单价和平均退税率;出口申报按同样的关键字计算本次实际进货占用,既用上述加权平均单价乘以实际退税数量乘以平均退税率计算每种商品代码下的应退税额。审核数据按月(按期)保存,进货结余自动保留(注:二期网络版保留进货结余而忽略出口结余;一期网络版自动保留进货及出口结余),可供下期退税时继续使用。

1、进货凭证审核后:

进货本次可用金额=上期结余金额+本期发生金额+释放出口金额

(指调整出口数据后返回进货已占用金额)

进货本次可用数量=上期结余数量+本期发生数量+释放出口数量

(指调整出口数据后返回进货已占用数量)

进货本次可退税额=上期结余可退税额+本期发生可退税额+释放出口退税额

(指调整出口数据后返回进货已占用的可退税额)

平均单价=进货本次可用金额/进货本次可用数量

平均退税率=进货本次可退税额/进货本次可用金额

2、出口申报基本审核后:

出口进货金额=出口数量*平均单价

应退税额=出口进货金额*平均退税率

3、出口申报综合审核后,根据增值税进货凭证累计(剩余)可用数量及出口数量对比确认实际退税数量,计算实退税额。

出口进货金额=实退数量*平均单价

应退税额=出口进货金额*平均退税率

二、外贸企业进料加工贸易复出口货物应退增值税的计算

出口企业将经主管出口退税税务机关签章的申报表报送主管征税税务机关, 征税税务机关据此可按规定税率计算销售料件的税款,但增值税专用发票上注明的应交税款不计征入库,而由主管退税税务机关在出口企业办理出口货物退税时,在其应退税额中抵扣。调低退税率后,由于征。退税有差异,现行政策规定实际应抵扣税额占按复出口货物退税率计算扣除。从而保证进料加工业务在国内加工生产环节能按照增值税的原理计征经加工增值部分的增值税款。同时也保证出口企业将进料加工复出口货物按一般贸易的原则作自营销售后,其进口料件已减免税部分不再计算退税。

外贸企业进料加工计算公式为:

应退税额=出口货物数量*加权平均进价*退税率-销售进口料件的应抵扣税额

销售进口料件应抵扣税额=销售进口料件金额*复出口货物退税额-

进口料件海关实征增值税税款

三、 外贸企业收购小规模纳税人出口货物应退增值税的计算

1、 凡从小规模纳税人购进持普通发票特准退税的抽纱。工艺品等12类出口货物,同样实行销售出口货物的收入免税,并退还出口货物进项税额的方法,由于小规模纳税人使用的是普通发票,其销售税额和应纳税额没有单独计价,但小规模纳税人应纳的增值税也是价外计征的,这样,必须将合并定价的销售额先换算成不含税价格,然后据以计算出口货物退税,其计算公式为:

应退税额=(普通发票所列<含增值税>销售金额)/(1+征收率)*6%或5%

2、 凡从小规模纳税人购进税务机关代开的增值税专用发票的出口货物,按以下公式计算退税:

应退税额=增值税专用发票注明的金额*6%或5%

四、 外贸企业委托加工出口货物应退增值税的计算

外贸企业委托生产企业加工收回后报关出口的货物,按购进国内原辅材料的增值税专用发票上注明的进项税额,依原辅材料的退税率计算原辅材料应退税额。支付的加工费,依复出口货物的退税率计算加工费的应退税额。

五、 外贸企业出口应税消费品应退消费税的计算

外贸企业出口应税消费品出口,除退还其已纳的增值税外,还应退还其已纳的消费税。消费税的退税办法分别依据该消费品的征税办法确定,即退还该消费品在生产环节实际缴纳的消费税。计算公式分别为:

(1) 实行从价定率征收办法:

应退税款=购进出口货物的进货金额*消费税税额

(2) 实行从量定额征收办法:

应退税款=出口数量*单位税额

折叠 退税申报资料要求

一、税收(出口货物)专用缴款书和税收出口货物完税分割单;

二、增值税专用发票抵扣联;

三、出口货物外销发票;

四、出口货物销售明细账;

五、出口收汇核销单(出口退税联);

六、中华人民共和国海关出口货物报关单(出口退税专用联);

七、出口货物退税汇总申报表、出口退税进货凭证申报明细表、出口货物退税申报明细表;

八、预审疑点反馈表;

九、税务机关要求报送的其他资料。

折叠 原始单证中应注意的问题

一、 税收(出口货物)专用缴款书和完税分割单:

(一)是否加盖缴款单位公章或财务章,是否有缴款单位征税部门的征税专用章,是否有银行(国库)签章;

(二)法定税率和征收率填开是否正确;

(三)缴款书上注明的发票号是否与所对应地增值税专用发票(抵扣联)的号码相符;

(四)产品的名称、数量、金额、计量单位是否与增值税专用发票相符;

(五)税收(出口货物)专用缴款书中的纳税人识别号和海关代码与增值税专用发票和出口货物报关单注明的是否一致;

(六)一张(出口货物专用)缴款书在销售发票号码栏,最多只能填五张增值税专用发票号码;

(七)按照电子化管理要求专用缴款书最多只能填开三栏;

(八)凡缴款书上所列项目有错误的,不得在原缴款书上更改,应由开具缴款书所在的税务机关出具更正证明;

(九)分割单中的金额填开是否正确;

(十)其他总局、省局规定的要求。

二、增值税专用发票(抵扣联):

(一)是否加盖发票专用章;

(二)电脑版的增值税专用发票,是否经过防伪税控的认证(无密码区除外);

(三)销货单位名称是否与缴款书中的供货单位一致;

(四)从骗税多发地区(广东汕尾市:陆丰、陆河、海丰;广东汕头市:潮阳、澄海、南澳;广东揭阳市:揭东、揭西、普宁;广东潮州市:潮安、饶平)厂家购进货物,是否单独申报函调;

(五)2003年7月1日之后开具的增值税专用发票手写版,除小规模纳税人由税务机关代开外,一律不予认可;

(六)其他总局、省局规定的要求。

三、出口货物外销发票:

(一)是否有出口企业的法人代表签字或盖章;

(二)发票上开具的货物是否与报关单一致;

(三)其他应按外贸财务规定执行的内容。

四、出口货物销售明细账应重点审核以下内容:

(一)是否加盖财务章或出口企业单位公章;

(二)申报销售明细账上注明的外币金额是否与出口发票和核销单、报关单的外币金额一致;

(三)其他应按外贸财务规定及税法规定执行的内容。

五、出口收汇核销单(出口退税专用联):

(一)是否盖有外汇管理部门的“国家外汇管理局湖北省分局已核销”章;

(二)是否与报关单上注明的核销单号一致。

六、中华人民共和国海关出口货物报关单(退税专用联):

(一)报关单中注明的生产厂家或发货单位是否与缴款书中的供货单位一致;

(二)是否加盖海关验讫章;

(三)报关单中注明的货物名称和数量是否与缴款书或分割单及专用发票三者是否一致;

(四)其他应符合出口货物报关管理要求的内容。

七、出口货物退税汇总申报表、出口退税进货凭证申报明细表、出口货物退税申报明细表及申报软盘:

(一)关联号填报是否正确;

(二)数据填报是否按要求准确填报,是否与所附原始凭证一致;

(三)“汇总申报表”印鉴、签字是否齐全;

(四)“汇总表、明细表”中数据是否与申报软盘电子数据一致;

(五)其他应符合出口退税电子化管理要求的内容。

八、出口企业按照申报要求,每月15日之前申报1次(中标业务、农副产品和回函情况除外)。